Il Governo italiano ha recentemente annunciato il lancio del Piano Transizione 5.0. Questo nuovo fondo, destinato a supportare la transizione ecologica e digitale delle aziende italiane, rappresenta un importante passo avanti verso un futuro più sostenibile.

Dettagli del Piano

Il Piano Transizione 5.0 è stato ufficialmente avviato per il biennio 2024-2025, con risorse stanziate per 6,3 miliardi di euro dal Repower EU alle quali si sommano altri 6,4 miliardi di risorse nazionali. Questo fondo è destinato a incentivare i seguenti investimenti:

- Beni materiali e immateriali (compresi nell’allegato A e B della legge 11 dicembre 2016 n 232) dai quali ottenere una riduzione dei consumi energetici della struttura produttiva non inferiore al 3% oppure una riduzione non inferiore al 5% per i processi interessati.

- Software, sistemi e piattaforme che garantiscono il monitoraggio dei consumi energetici dell’energia autoprodotta e auto consumata o introducono meccanismi di efficienza energetica.

- Investimenti finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo comprese gli impianti di stoccaggio dell’energia prodotta.

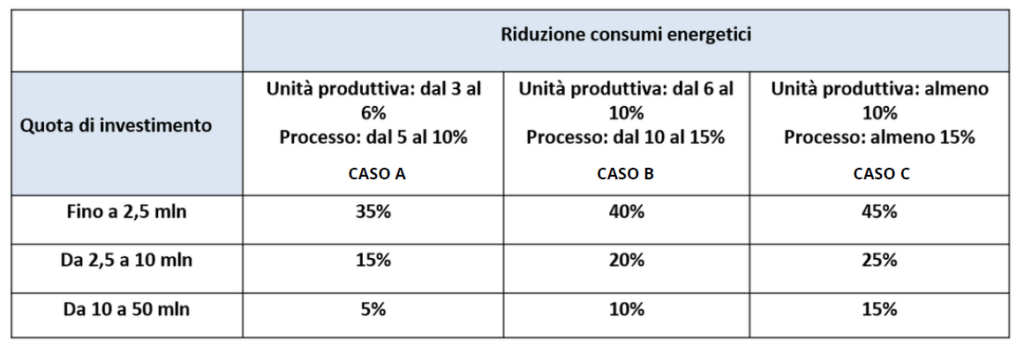

Tabella Credito di Imposta

Esempio:

- CASO A: Investimento pari a 6.000.000 € il credito di imposta sarà pari a 1.400.000€ (2.500.000×35%)+(3.500.000×15%)

- CASO B: Investimento pari a 6.000.000 € il credito di imposta sarà pari a 1.700.000€ (2.500.000×40%)+(3.500.000×20%)

- CASO C: Investimento pari a 6.000.000 € il credito di imposta sarà pari a 2.000.000 € (2.500.000X45%)+(3.500.000×25%)

Cumulabilità

Il credito di imposta non è cumulabile, in relazione agli stessi costi ammissibili, con il credito di imposta per investimenti in beni strumentali di cui all’articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178, nonchè con il credito di imposta per investimenti nella zona ZES unica di cui articolo 16, del decreto legge 19 settembre 2023, n 124, convertito, con modificazioni, della legge 13 novembre 2023, n 162.

Il credito di imposta è cumulabile con altre agevolazioni che abbiano ad oggetto gli stessi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive non porti al superamento del costo sostenuto.

Conclusioni

Il Piano Transizione 5.0 rappresenta un’opportunità significativa per le imprese italiane di investire in tecnologie sostenibili e di formare il loro personale per affrontare le sfide della transizione verde. Con l’implementazione di questo piano, l’Italia si avvicina sempre più a un futuro sostenibile e resiliente.

Scarica lo schema riassuntivo della misura